DeFi在迭代

仅仅在一年前,整个DeFi锁定的资产大约10亿美元,应用主要集中借贷和交易,如Maker和Uniswap。如今DeFi锁定的资产量超过1400亿美元,整体增幅超过140倍,非常惊人的增长。除了交易和借贷的继续快速增长之外,DeFi的衍生品领域也开始加速发展。

(截止到写稿时DeFi资产的总锁仓价值,源自defillama)

在这个快速发展的过程中,人们对于DeFi的理解在加深,对于如何构建更好的DeFi产品也在进行更多更好地尝试。

当前不管是借贷还是交易,都存在大量的锁定资产。例如,不管是在MakerDAO上借入DAI,还是在Uniswap上提供流动性做市,都需要存入大量资产。在MakerDAO上每借出1,000美元的DAI,就需要质押1,500美元的ETH。Compound和Aave也是一样,都需要超额抵押才能进行借贷。这意味着,当前DeFi的资产利用率普遍还不充分。

大家都知道,DeFi协议是乐高积木,可以无须许可无须信任地进行利用。即便如此,DeFi协议之间还是没有被充分利用,如何将这些DeFi乐高积木很好地组织起来,也是一个问题。比如,当前借贷协议和交易协议还没有很好地融合。很多场景下,用户都必须手动操作。例如,借贷用户需要杠杠交易,首先需要从Compound和Aave这样的协议中提取质押资产或借入相应比例的代币,然后去Uniswap或Sushiswap等DEX上交易。

这种模式并没有充分把借贷和杆杠交易很好地融合起来。用户无法在DeFi上直接进行便利的杠杆交易。借贷协议用户首先需要在借贷协议上质押贷款,然后获得相应代币(如USDT)在DEX上进行交易,整个过程较为繁琐复杂,且很难对杠杠交易的仓位进行集中管理,不利于随时了解风险情况。这种割裂可以通过DeFi协议来解决。

知情人士:Meta向元宇宙技术人员支付的薪酬高达100万美元:4月7日消息,据知情人士报道,Facebook母公司Meta向程序员“支付的费用远远高于许多游戏公司”,能够构建虚拟现实游戏、应用程序和技术的程序员可以获得 60 万美元到接近 100 万美元的总薪酬。[2023/4/7 13:50:41]

此外,借贷协议的用户在平台中质押了大量的资产,这部分资产(如Aave的aToken)是用户存入资产,缺乏足够高的利用率。

目前的DeFi资产利用率甚至低于CEX和传统金融,从长期来看,这是不利于DeFi整体发展的。DeFi需要在资产利用率方面不断提升,以增强对用户的吸引力。

因此,随着DeFi探索的深入,人们越来越将目光聚焦于最重要的流动性、资产利用率、风险管理以及用户体验等方面。

开发者们试图通过各种机制来实现更好的DeFi,从而推动其前行。今天我们介绍的Lever Network也是这样的一个DeFi协议,它是去中心化的保证金交易平台,它试图构建更好的保证金交易协议,可以实现更好的流动性、更高的资产利用率,以及为用户提供更好的体验。

具体来说,如何简单理解Lever Network,它在哪些机制上来迭代如今的DeFi?

Lever是开源的保证金交易平台

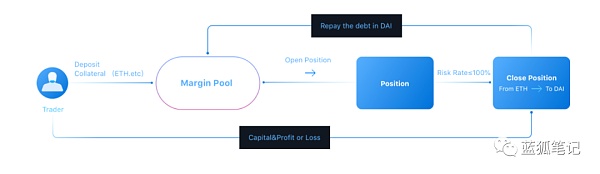

简单来说,Lever是去中心化的开源的保证金交易平台。用户可以在基于Lever协议的平台上进行杠杠交易,可以做多或做空某个加密资产。这些杠杆资产来自于借贷者,因此用户可以将自己的闲置资金存入Lever借给其他用户,从而获得借出收益。此外,为了提高资产的利用率,用户甚至还可以将一些其他DeFi协议的资产(如Compound中cToken、Aave中aToken)用作抵押资产。交易者则向保证金池存入保证金后,即可参与做多或做空。

Web3智能社交协议Meta Chat推出跨平台AI机器人服务MetaBot:3月24日消息,Web3智能社交协议Meta Chat宣布推出跨平台智能机器人服务MetaBot。MetaBot基于最新GPT-4训练和研发,同时接入自研AIGC引擎,为用户带来最前沿的智能社交体验,以及与项目的高效有趣交互,从而增加社区活跃度。

目前MetaBot可支持在Discord平台部署,并提供包括AI社区管理员、多重角色机器人、利用关键词生成AIGC内容(如图片和模因)在内的三大基础功能。Meta Chat还将探索在Telegram和Twitter等社媒平台接入MetaBot服务,利用最新区块链和AI技术进一步驱动智能社交体验改革。[2023/3/24 13:24:29]

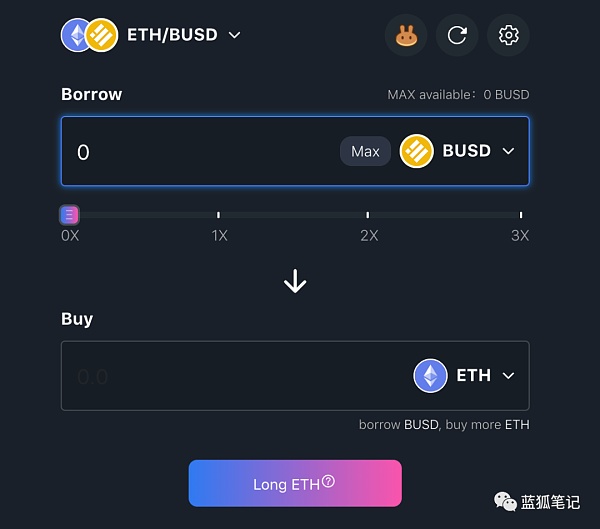

从使用流程上看,如果用户想在Lever上进行杠杆交易,首先需要存入当前Lever支持的资产作为抵押品,在存入之后即可获得相应的利息。当用户存入资产之后,就可以进行保证金交易,可以选择做多或做空资产。

(交易者在Lever平台的杠杠交易流程,源自Lever)

基于用户存入的资产,用户可以设置其头寸,包括大小、杠杆率等。系统会自动检测用户可以进行的最大头寸。当用户想关闭杠杆头寸,可以选择相应的头寸,以及选择兑换成资产。当交易完成后,头寸会关闭。在关闭头寸后,用户可以偿还贷款。只有保证金账户的风险率(risk rate)高于150%,用户才可以将资金从保证金账户转移至钱包。

(在Lever上设置保证金交易,源自Lever)

从上述来看,跟其他的去中心化保证金交易平台看似差别不大,例如dydx等。不过,如果稍微深入到其具体的机制,可以发现,不同的保证金交易平台之间存在较大的差异。而这些机制上的不同,会让它们产生不同的用户体验,并最终导致它们走向不同的演化道路。

那么,Lever有哪些不同机制值得关注?

Lever的提升流动性机制

流动性是DeFi最重要部分,是整个DeFi市场的根基。Lever是去中心化的保证金交易平台。它如何来最大化其流动性?

目前一些DeFi领域的保证金交易平台,有些采用的是订单簿模式,如dydx,这种模式有天然的流动性限制,导致其很难从外部引入流动性。因此其交易对集中于少数几个流动性较大的交易对中。这种模式无法满足市场的多样性需求,用户对做多或做空各种资产的需求越来越大。

为最大化其流动性,Lever采用引入外部AMM的机制,它计划引入Uniswap、Sushiswap、PancakeSwap等DEX的流动性,从而为用户提供更大的交易深度,实现更小的滑点。此外,这种机制也有机会为用户带来做多或做空更多资产的机会,不仅可以有ETH和BTC的杠杠交易机会,还可以有各种ERC20代币的做多或做空机会。

(Lever利用外部AMM流动性的机制设计,源自Lever)

Lever对资产利用率的关注

在上面我们提到当前借贷和交易平台之间并没有很好地融合起来,而Lever试图改变这一局面。Lever为借贷提供了交易场景,为交易者提供保证金交易服务,可以极大增加借贷频次和借贷的规模,从而提高资金效率。

这种资产利用率的提升有可能为用户带来更大的潜在收益,这对于用户来说有吸引力。这种吸引力有黑洞效应。资产利用率越高,进入的资金就越多。

此外,前面也提到,Lever协议还允许用户将来自其他协议的代币化的存储资产证明在Lever平台上存储赚取利息,这些资产(例如Aave的aToken和Compound的cToken)也可以作为抵押品进行杠杆交易,这也利于提高用户资产的利用率。

随着DeFi的演化,谁能够帮助用户更好地提升资产利用率,谁就能在未来的竞争中获得有利位置。这不仅对于同一赛道的协议是如此,对于所有赛道的协议也有同样的效应。这是跨赛道的全DeFi行业竞争。

Lever的用户体验优化

当前DeFi的用户体验还不够好。简单易用的界面能让新用户上手,对于扩大用户量会有帮助。Lever平台的交易者可以一步完成做多或做空头寸,已支持市价订单,未来计划支持限价订单、止损/止盈订单等。

此外,Lever采用可视化的头寸管理界面,帮助用户更方便管理其头寸。Lever还集成了TradingView,为用户提供专业的K线图。

(Lever平台的头寸管理,源自Lever)

以上的三点是Lever最重视的方面,也是defi迭代发展的核心层面。那么,整体来看,Lever的运行框架是什么样的?

Lever的整体运行框架

(Lever运行框架,源自Lever)

上图是Lever的整体框架, 可以看到用户存入资产、杠杠交易的操作,也可以看到它利用外部AMM的流动性,看到它对风险控制的模块等。这也是从宏观层面理解Lever的一张图。

从Lever的框架中,我们可以看到它将借贷和交易协议进行融合的努力。通过Lever,用户可以获得更多的风险敞口。假设用户持有RUNE,但同时看好SUSHI。那么,用户可以将其RUNE存入Lever作为抵押品,然后借入稳定币资产(USDC、USDT、DAI等),并用稳定币买入SUSHI(可以选择使用或不使用杠杆),从而获得SUSHI的风险敞口,如果RUNE和SUSHI上涨,该用户也会获得相应的更大收益。当然,如果价格下跌,也需要承担相应的损失。也就说,用户可以对更多资产进行做多或做空。除了常见的BTC、ETH之外,可以有更多的DeFi资产,如UNI、SUSHI、Aave、COMP、SNX、MKR等。

通过Lever,用户还有机会获得更多的被动收益。在Lever进行借贷和保证金交易,有一个好处是除了获得借出收益之外,还可以通过Lever的流动性挖矿获得更多LEV代币的奖励,按照LEV的代币经济,LEV的40%会用于流动性挖矿激励。目前Lever已经启动其流动性挖矿计划。

此外上述也提到过,Lever 的机制可以让用户获得更多的可借资产。除了ETH、DAI、USDC、USDT之外,用户还可以使用其存入的资产证明(如Compound上的质押代币cToken等)也可以用于借贷,为用户提供更高的收益率,同时也扩大了保证金交易市场和规模。

Lever在清算上的特色设计

由于是保证金交易平台,利用了杠杠,在市场发生激烈波动时,不可避免会遇到清算问题。Lever对于风险控制方面,从四个方面考虑,如下图:

(Lever协议的风险控制,源自Lever)

Lever的风险控制包括四个部分:清算、预言机、代币上市、风险储备。其中,Lever的清算机制试图实现零成本和无延迟。也就是说,当被清算者调用时,Lever协议的清算智能合约可以自动触发。而清算者无须预付资金,使得零成本清算成为可能。

下图是Lever的一些部分重要参数,其中包括LTV(Loan To Value)和清算门槛等:

(Lever协议的一些初始参数,源自Lever)

其中,可以看到Lever的LTV参数没有过于激进,除了稳定币75%之外,其他的多数DeFi代币的LTV都在50%-65%之间,同时清算门槛也有留有余地。当然,这些参数后续通过LEV代币治理也可以进行迭代更新,以适应新的发展需要。

Lever的代币机制

LEV是Lever网络的治理代币。LEV代币持有人可以提出各种迭代提案,根据社区通过的决议来升级协议。其中40%的代币用于流动性挖矿。从其代币释放的周期看,这部分代币不仅可用于冷启动,同样可以进行长期的激励。

从目前看,LEV主要用于治理和流动性激励。不过保证金交易有天然的价值捕获机会,例如交易费用。后续通过治理,有机会让LEV捕获协议价值或作为用途代币。比如,持有LEV可以减轻交易费用,质押LEV可以获得部分交易费用收益等(类似于SUSHI的设计)。

因此,LEV未来的价值大小主要取决于Lever协议上杠杠交易规模本身。

Lever的数据

Lever昨天在BSC链启动,一天时间有超过1300多万美元的存入资产,借出额达到260多万美元。

(Lever协议启动一天后的数据,源自Lever)

此外,当前Lever的流动性挖矿已经启动。随着其挖矿的逐步开展,可能会引其更多用户的关注。

DeFi的新阶段之争

在早期,DeFi最重要的任务是发现产品和市场契合点。这决定了DeFi能否生根发芽。DeFi用户数和交易量的爆发表明这个阶段的探索已经初步完成。

现在DeFi逐渐走向更深的地方,如今的战略高地不仅是流动性,还有资产利用率等。谁能够为资金提供者带来更大的收益,谁就有机会在这一阶段的DeFi竞争中胜出。

Lever将其保证金交易平台重心放在三个方面:资产利用率、流动性以及用户体验。如果它能通过上述的机制实现其目标,那么,这有利于其在接下来的DeFi新阶段的竞争获得自己的位置。未来的DeFi演化会更深入,更精彩。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。